Nuo 2026 m. sausio 1 d. Lietuvoje įsigalioja nauja progresinė GPM sistema, pagal kurią:

- Sumuojamos visos apmokestinamosios pajamos, išskyrus nustatytas išimtis.

- Taikomi keturi tarifai (15 %, 20 %, 25 %, 32 %), priklausomai nuo pajamų rūšies ir dydžio.

- Pajamos nebevertinamos atskirai pagal šaltinius – dauguma jų sumuojamos į bendrą metinių pajamų krepšelį.

2026 m. patvirtintas vidutinis darbo užmokestis (VDU)

- 1 mėn. VDU = 2 312,15 eur

Iš jo ir skaičiuojamos visos ribos:

- 12 VDU → 27 745,80 EUR

- 36 VDU → 83 237,40 EUR

- 60 VDU → 138 729 EUR

1. Fiksuotas ir progresiniai GPM tarifai:

Į metines apmokestinamąsias pajamas, nustatant VDU dydį ir GPM tarifą (20, 25, 32 proc.), įskaičiuojamos:

Į metines apmokestinamąsias pajamas, nustatant VDU dydį ir GPM tarifą (20 %, 25 %, 32 %), įskaičiuojamos:

📌 Pajamos iš darbo santykių

📌 Pajamos iš individualios veiklos pagal pažymą

📌 Tantjemos, atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete

📌 Autoriniai atlyginimai iš darbdavio

📌 MB vadovo, kuris nėra tos MB narys, pajamos už vadovavimo veiklą

📌 Ne individualios veiklos pajamos už atliekų pardavimą

📌 Metinė pajamų, gautų vykdant individualią veiklą su verslo liudijimu, dalis, viršijanti 50 000 EUR

📌 Pajamos ne iš darbo santykių (išskyrus apmokestinamas taikant tik 15 % GPM) ir kt.

1. Pajamos ne iš darbo santykių

15 % GPM tarifas iki 12 VDU.

Pajamų ne iš darbo santykių daliai, per metus neviršijančiai 12 VDU

(2026 m. – 27 745,80 EUR), išskyrus:

📌 Individualios veiklos pajamas

📌 Tantjemas, atlygį už veiklą valdyboje, stebėtojų taryboje, paskolų komitete

📌 Autoriaus atlyginimą iš darbdavio

📌 MB vadovo (ne MB nario) pajamas pagal civilinę sutartį

📌 Pajamas už atliekų pardavimą, jei tai ne individuali veikla

📌 Kitas pajamas, kurioms pagal GPMĮ 6 str. 6 d. (1, 3–7 p.) taikomas 15 % tarifas

👉 Svarbu:

Visos šios pajamos sumuojamos, kol pasiekia 12 VDU ribą (27 745,80 EUR).

Viršijanti šių pajamų suma pereina į bendrą pajamų „krepšelį“ ir apmokestinama 20 %, 25 % arba 32 %.

2. Progresiniai GPM tarifai kitoms sumuojamoms pajamoms

Nuo 2026-01-01 visos kitos apmokestinamosios pajamos

(tiek darbo, tiek ne iš darbo santykių) sumuojamos ir apmokestinamos:

1️⃣ 20 % GPM – metinei pajamų daliai, neviršijančiai 36 VDU

👉 36 VDU = 83 237,40 EUR

2️⃣ 25 % GPM – pajamų daliai nuo 36 VDU iki 60 VDU

👉 nuo 83 237,40 EUR iki 138 729 EUR

3️⃣ 32 % GPM – pajamų daliai, viršijančiai 60 VDU

👉 virš 138 729 EUR

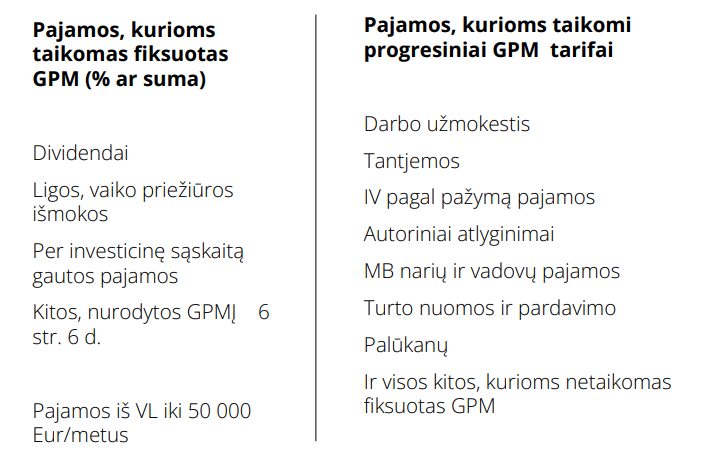

3. Pajamos, kurios NESUMUOJAMOS ir lieka apmokestinamos atskirai (15 % GPM)

Šioms pajamoms taikomas atskiras 15 % tarifas, jos neįtraukiamos į bendrą pajamų sumą ir nedaro įtakos progresiniams tarifams:

• Dividendai

• „Sodros“ išmokos (ligos, vaiko priežiūros ir pan.)

• > 5 metus išlaikytų vertybinių popierių pelnas

• Gyvybės draudimo išmokų dalis, kuriai taikyta GPMĮ 21 str. lengvata

• 3 pakopos pensijų išmokų dalis, kuriai taikyta GPMĮ 21 str. lengvata

• Pelnas per investicinę sąskaitą (kol neišsiimama)

• Darbdavio suteiktų akcijų (opcionų) pelnas, jei akcijos išlaikytos ≥ 3 metus

👉 Šios pajamos visiškai atskirtos nuo progresinio GPM skaičiavimo.

4. Individualios veiklos pagal pažymą pajamos (IDV)

20 % GPM, jeigu individualios veiklos pagal pažymą metinės apmokestinamosios pajamos

(pajamų ir leidžiamų atskaitymų skirtumas) neviršija 42 500 EUR.

Tokiu atveju taikomas pajamų mokesčio kreditas:

• IDV apmokestinamųjų pajamų, neviršijančių 20 000 EUR, suma faktiškai apmokestinama 5 % GPM

• IDV apmokestinamosioms pajamoms didėjant nuo 20 000 EUR iki 42 500 EUR,

faktiškai mokamas GPM didėja nuo 5 % iki 20 %

20 %, 25 %, 32 % GPM – jeigu IDV pagal pažymą metinės apmokestinamosios pajamos

viršija 42 500 EUR, pajamų mokesčio kreditas netaikomas,

o visų pajamų suma apmokestinama taikant pagrindinius GPM tarifus, sumuojant visas metines pajamas.

5. Pajamos iš veiklos pagal verslo liudijimą

Išskyrus NT nuomą:

• Fiksuoto dydžio GPM gali būti apmokestinamos iki 50 000 EUR per metus neviršijančios pajamos

• 50 000 EUR viršijanti dalis apmokestinama kaip individualios veiklos pagal pažymą pajamos

NT nuomai:*

• Fiksuoto dydžio GPM taikomas iki 50 000 EUR per metus

• Viršijanti dalis priskiriama prie metinių ne iš darbo santykių pajamų

• Iki 12 VDU – 15 % GPM

• Viršijanti dalis – 20 %, 25 % arba 32 % GPM

* Gyvenamosios paskirties patalpas galima nuomoti su verslo liudijimu tik gyventojams.

NPD taikymas mokestiniu laikotarpiu

• Jei mėnesio pajamos neviršija MMA (2026-01-01 MMA = 1 153 EUR), taikomas 747 EUR NPD

• Jei pajamos viršija MMA, NPD skaičiuojamas pagal formulę:

NPD = 747 – 0,49 × (pajamos – MMA)

Realūs skaičiavimo pavyzdžiai

Pavyzdys 1: Darbo santykiai + individuali veikla

Darbo užmokestis: 40 000 EUR

Individuali veikla: 20 000 EUR

• IV: 20 000 × 5 % = 1 000 EUR

• Darbo pajamos: 40 000 × 20 % = 8 000 EUR

👉 Iš viso GPM: 9 000 EUR

Pavyzdys 2: Didelės mišrios pajamos (>60 VDU)

Darbo pajamos: 120 000 EUR

Tantjemos: 40 000 EUR

• 27 745,80 EUR × 15 %

• Likusi dalis – progresiškai

👉 Iš viso GPM: ~33 086 EUR

Pavyzdys 3: Dividendai + darbo pajamos

Dividendai: 50 000 EUR → 15 % = 7 500 EUR

Darbo pajamos: 70 000 EUR → 20 % = 14 000 EUR

👉 Iš viso GPM: 21 500 EUR

👉 Svarbu: Dividendai nedidina progresinio tarifo